Em janeiro de 2023, a ViaBTC Capital e a CoinEx lançaram em conjunto o Relatório Anual de 2022 para oferecer análise de dados e insights em nove setores, incluindo:

- Bitcoin

- Ethereum

- stablecoins

- NFT

- redes públicas

- DeFi

- SocialFi

- GameFi

- políticas regulatórias.

Este relatório também prevê a tendência das criptomoedas em 2023.

Conforme o relatório, afetado por fatores como o ambiente macro e a transição de alta para baixa, toda a indústria de criptomoedas tornou-se pessimista em 2022. Após o colapso da Terra em maio, a maioria dos setores de criptomoedas foi atingida pelo impacto da baixa. A seguir está a visão geral de cada segmento.

Bitcoin

Em 2022, o desempenho geral do Bitcoin permaneceu lento, com quedas significativas no preço e no volume de negociação, em comparação com 2021. O preço no final de 2022 caiu até abaixo do auge do último mercado altista.

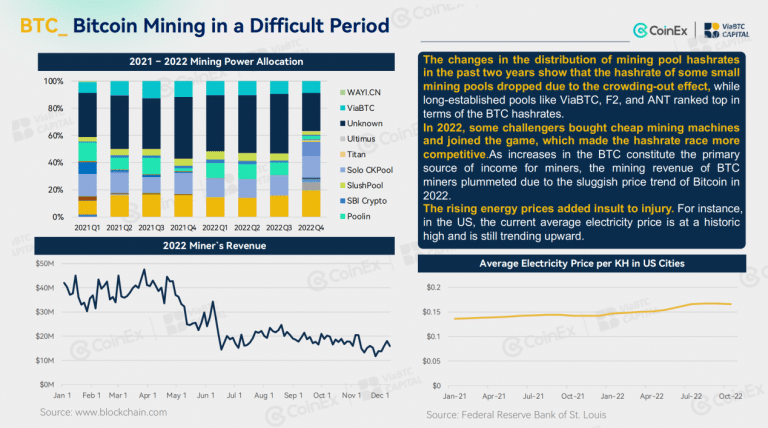

A tendência de preço do Bitcoin ao longo do ano é obviamente influenciada pelo ritmo dos aumentos nas taxas de juros dos EUA, mas à medida que continuam avançando, seu impacto no preço da moeda diminui gradualmente. Em relação à mineração BTC, a dificuldade da rede permaneceu em um nível histórico.

Confira nossas sugestões de Pre-Sales para investir agora

Enquanto isso, a renda da mineração despencou e as mineradoras tiveram que aposentar seus modelos antigos. Afetada por múltiplos fatores, a indústria de mineração experimentou um forte efeito crowding-out, que afastou os proprietários de pequenas fazendas de mineração do mercado por vários motivos.

Ao mesmo tempo, pools de mineração e fazendas de mineração estabelecidos há muito tempo conseguiram manter um certo nível de estabilidade.

Ethereum

As estatísticas primárias da Ethereum tiveram tendência de queda em 2022. Além do preço do mercado secundário e do volume de negociação, os dados on-chain, incluindo TVL, custo da transação, endereços ativos e volume de queima, também despencaram.

Apesar disso, a rede fez muito progresso em 2022. Em 15 de setembro, a Ethereum completou a transição histórica de PoW para PoS. O merge reduziu significativamente o consumo de energia da rede e a produção diária, reduzindo assim a pressão de dumping dos mercados secundários.

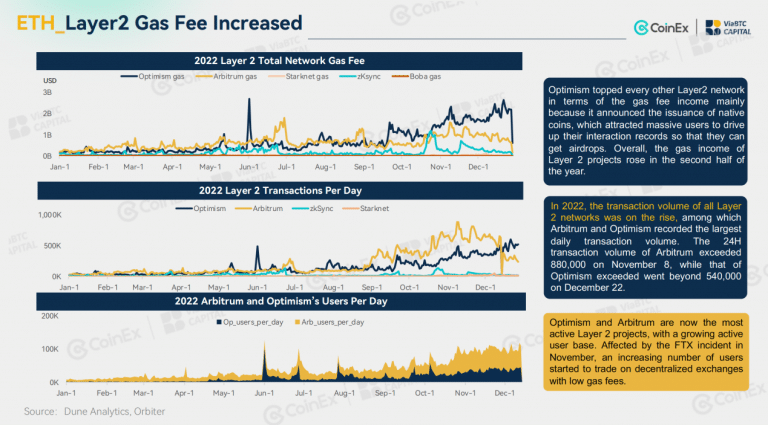

Enquanto isso, projetos da Camada 2, como Arbitrum, Optimism, zkSync e Starknet, lançaram sua rede principal totalmente ou parcialmente. Embora seu volume diário de transações fosse muito menor do que a rede principal da Ethereum, os projetos excederam a Ethereum em termos de número de endereços.

Além disso, sua taxa de gás era geralmente 1/40 daquela cobrada pela Ethereum. Ao mesmo tempo, a rede também viu um aumento exponencial nas taxas de gás durante 2022.

Stablecoins

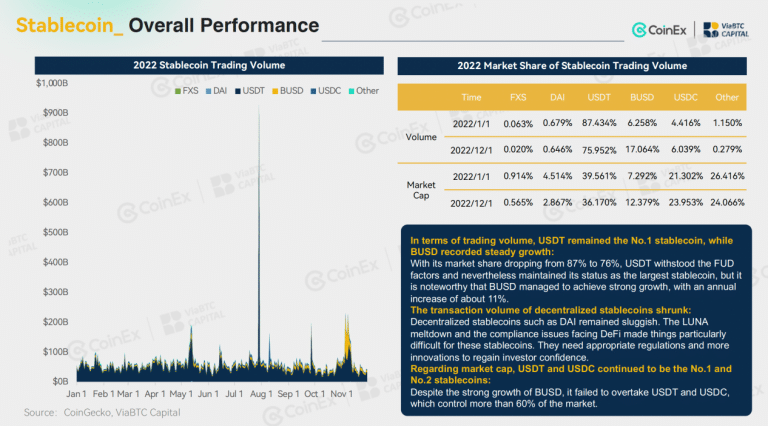

O mercado de stablecoins como um todo ficou estável em 2022. Especificamente, ao longo do ano, a oferta de stablecoins caiu de US$ 157 bilhões para US$ 148 bilhões, uma queda de 6%. Nesse sentido, a queda não foi substancial.

Com relação às stablecoins centralizadas, o USDT manteve seu domínio, enquanto o BUSD, da Binance, está crescendo rapidamente. Por outro lado, as stablecoins algorítmicas foram duramente atingidas pela queda da LUNA, que destruiu a fé nas stablecoins descentralizadas e reduziu os volumes de negociação.

Como resultado, houve uma clara queda no número de novas stablecoins descentralizadas.

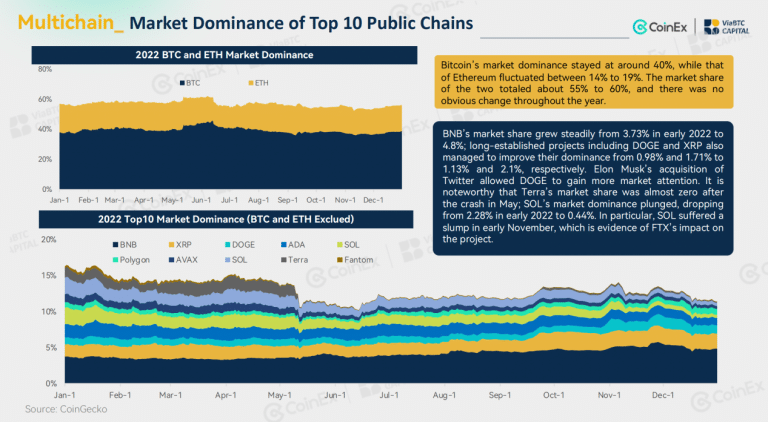

Redes Públicas

Apesar das difíceis condições de mercado em 2022, as redes públicas continuaram sendo um setor competitivo. Devido ao estouro de demanda causado pelo congestionamento da rede Ethereum, a nova rede pública com taxas baixas manteve um desempenho brilhante antes de maio.

No entanto, à medida que várias más notícias fermentavam, uma série de falências ocorreu uma após a outra. Muitas redes públicas foram bastante impactadas, e o declínio foi ainda pior do que o da Ethereum. Em maio, a Terra entrou em colapso em apenas alguns dias, tornando-se a primeira rede pública conhecida a cair.

Além disso, o colapso da Terra foi um sinal de que o mercado estava totalmente em baixa. Em novembro, atingido pela queda da FTX e da Alameda Research, o preço do token Solana e seu TVL caíram novamente, e os projetos dentro de seu ecossistema também foram afetados.

Outras novas redes, como Fantom e Avalanche, também estavam lutando. Ao mesmo tempo, várias novas redes públicas, incluindo projetos da Camada 2 como Arbitrum e Optimism e redes relacionadas ao Meta, como Aptos e Sui, fizeram sua estreia em 2022.

NFT

NFT

NFT

NFTNo ano passado, o setor de NFT declinou após seu boom inicial. Em abril, o valor de mercado NFT atingiu US$ 4,15 bilhões, um recorde histórico; em maio, impulsionado pelo boom do Otherside, uma coleção NFT do metaverso desenvolvida pela Yuga Labs, o volume de transações do setor atingiu um recorde de US$ 3,668 bilhões.

Mas logo depois, quando o mercado NFT ficou lento, o volume de negociação diminuiu. Enquanto isso, o preço dos NFTs blue-chip, bem como o preço do ETH, despencaram, o que afetou negativamente o mercado. Por outro lado, o número de portadores de NFT continuou crescendo e atingiu um recorde em dezembro.

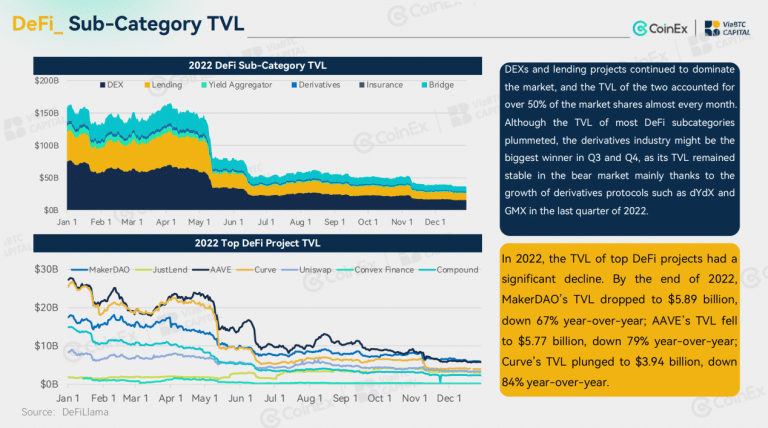

DeFi

O TVL do DeFi também teve tendência de queda em 2022. Durante o colapso da LUNA/UST em maio, as moedas convencionais testemunharam a queda mais espetacular da história das criptomoedas, seguida pelo colapso do TVL. Além disso, ao longo do ano, o DeFi também sofreu hacks frequentes, o que aumentou as preocupações de segurança.

Em termos de inovação, embora os dois primeiros trimestres de 2022 tenham visto tendências sobre o DeFi 2.0 de tempos em tempos, junto com a queda do OHM e o meme (3, 3), o DeFi 2.0 quase provou ser uma narrativa completamente falsa, e o mercado voltou sua atenção para os projetos de infraestrutura DeFi 1.0, como Uniswap, Aave e MakerDAO.

Apesar das condições de baixa, os principais projetos DeFi, incluindo AAVE e Compound, conseguiram manter operações estáveis e atraíram muitos novos usuários de certos projetos CeFi (como Celsius e FTX).

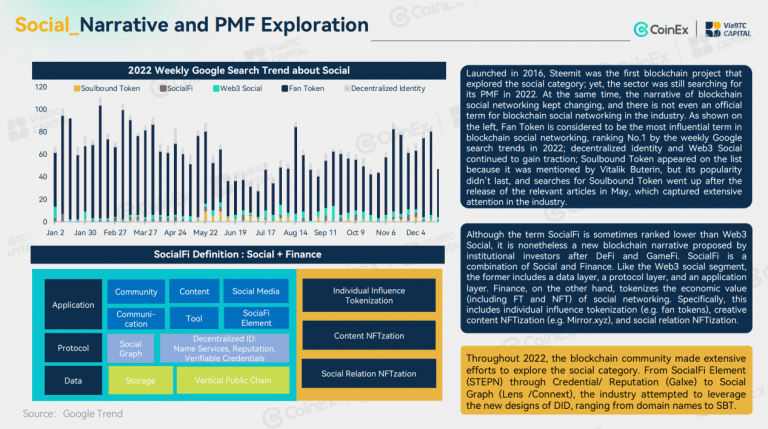

SocialFi

Em 2022, a indústria blockchain continuou a explorar novas possibilidades para o SocialFi. Ao longo do ano, vimos o surgimento de termos icônicos como Fan Token, Soulbound Token (SBT), Web3 Social e Decentralized Identity (DID), mas o PMF (Product-Market Fit) nunca foi identificado.

Apesar disso, o SocialFi ainda conseguiu nos apresentar uma série de projetos famosos, incluindo o aplicativo Web3 de estilo de vida STEPN com elementos SocialFi, rede de credenciais Galxe, serviço de nome de domínio BNB Chain SPACE ID, gráfico social Lens Protocol e plataforma de aprendizagem social gamificada Web3 Hooked Protocolo.

Além disso, a Copa do Mundo do Catar de 2022 também ajudou os Fan Tokens a atrair grande atenção do mercado. Como resultado, em vez de despencar devido ao impacto da baixa, os Fan Tokens também tiveram um desempenho ligeiramente melhor em 2022 do que em 2021.

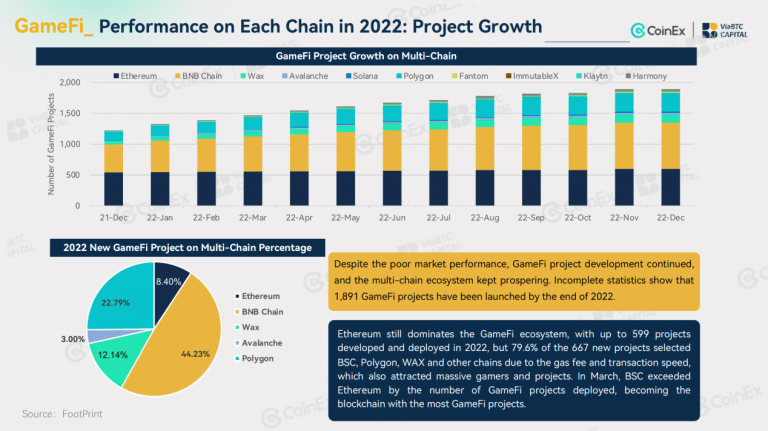

GameFi

GameFi

GameFi

GameFiO ano de 2022 também foi o início da baixa do GameFi. Não houve inovação significativa no modelo de jogo blockchain P2E. Conforme o crescimento de usuários e volumes de negociação diminuiu, os investidores institucionais desviaram o olhar do modelo P2E.

No primeiro semestre do ano, o modelo Move-2-Earn criado pela STEPN capturou os holofotes com sua inovadora abordagem dupla de tokenômica e marketing, trazendo uma nova dinâmica para o GameFi.

No ano passado, os projetos blockchain levantaram os maiores fundos em abril, com investimentos em blockchain totalizando US$ 6,62 bilhões. No entanto, o mercado não respondeu a outras equipes de projeto com foco no modelo de realidade mais token.

À medida que o ecossistema multi-chain ganhou popularidade crescente, a Ethereum manteve seu domínio no ecossistema GameFi, mas a taxa de crescimento de projetos na rede não conseguiu igualar a da BNB Chain e Polygon.

Além disso, a maioria das redes dependia fortemente de seus principais projetos e ainda havia muitas iniciativas GameFi de baixa qualidade com uma pequena base de usuários, interações abaixo da média e baixos volumes de negociação.

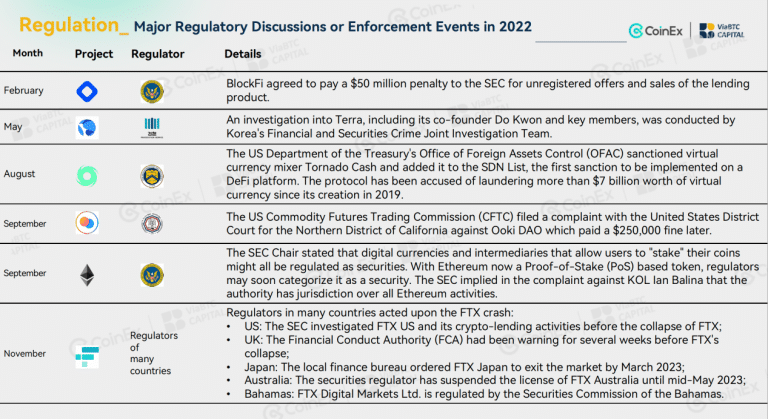

Políticas Regulatórias

De modo geral, para o setor de criptomoedas, 2022 foi cheio de altos e baixos, mas as regulamentações estão indo na direção certa. No ano passado, os reguladores alcançaram muitos progressos.

- Os Estados Unidos lançaram uma estrutura regulatória para criptomoedas;

- a União Européia inicialmente aprovou o MiCA Act e o TFR Act;

- o Reino Unido e a Coreia do Sul fizeram progressos no estabelecimento das organizações relevantes;

- Rússia e Hong Kong promoveram a discussão e implementação de políticas para mineração de criptomoedas e títulos de ativos virtuais.

A turbulência que aconteceu no setor de criptomoedas em 2022 foi parcialmente resultado da queda acentuada de fundos e parcialmente resultado de brechas regulatórias e repressões.

No ano passado, a falência da Terra e da FTX, dois dos principais projetos de criptomoedas, levou os reguladores e as agências policiais a aprimorar ainda mais a supervisão e as investigações das criptomoedas.

Para mais detalhes, acesse o site da ViaBTC Capital através do link:

Aviso: este artigo tem a funcionalidade exclusivamente informativa, não constitui aconselhamento de investimento ou uma oferta para investir. O CriptoFácil não é responsável por qualquer conteúdo, produtos ou serviços mencionados neste artigo

Leia também: Regulamentação ou Transparência

Leia também: Foco no Futuro: 5ª Celebração da CoinEx chega ao fim

Leia também: Monte sua sequência de grandes ligas e ganhe prêmios incríveis no 1xBit